kliknij na zdjęcie, aby powiększyć.

kliknij na zdjęcie, aby powiększyć.

W marcu Polacy trzymali na lokatach i bankowych rachunkach ponad 850 miliardów złotych. To o 14 miliardów więcej niż przed miesiącem. Jest to bez mała najwyższy miesięczny przyrost depozytów w historii. Z odrobinę większym mieliśmy do czynienia tylko na początku 2008 roku. Skala tego wzrostu jest o tyle szokująca, że w ubiegłym miesiącu z banków Polacy wyciągnęli gotówkę w kwocie 30 miliardów złotych.

Wytłumaczenia tego niecodziennego zjawiska można szukać w tym, że Polacy oszczędzają wydając mniej na niektóre towary (np. ubrania, paliwo) czy usługi (zamknięte zakłady fryzjerskie, kina czy restauracje). Niemniej ważne jest też to, że w obliczu epidemii, niepewności czy spadków wycen różnych aktywów wiele osób wycofywało pieniądze z giełdy czy funduszy inwestycyjnych. Tylko z tych ostatnich w marcu odpłynęło o 20 miliardów złotych więcej niż do nich napłynęło.

Banki tną, bo mogą

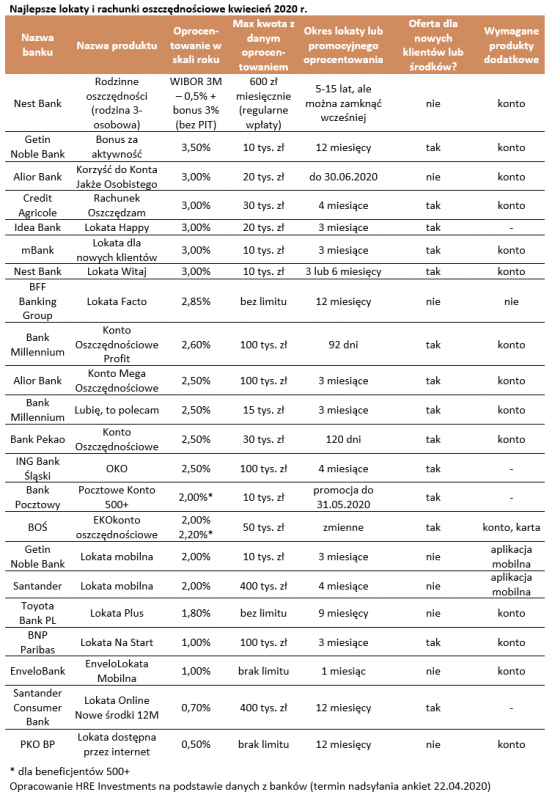

To dało bankom na tyle duży komfort, że mogą sobie pozwolić na cięcie oprocentowania lokat. W efekcie coraz liczniejsze jest grono instytucji, które deponentom oferują odsetki niższe niż 1% w skali roku i to w ramach najlepiej oprocentowanych produktów. Dlatego też tworzony przez HRE Investments cykliczny przegląd lokat i rachunków oszczędnościowych zaliczył tym razem wyraźne pogorszenie – prawie wszystkie banki pogorszyły swoje oferty. Co więcej, część przebadanych instytucji zaznacza, że to jeszcze nie koniec cięć oprocentowania.

Warto przypomnieć, że w naszym badaniu bierzemy pod uwagę produkty najpopularniejsze wśród Polaków, a więc maksymalnie roczne. Zakładamy ponadto, że łowca bankowych okazji skłonny jest związać się z bankiem nie tylko promocyjnym depozytem, ale też – o ile skutkować to będzie możliwością skorzystania z lepszych ofert – zdecyduje się przy okazji na inne produkty (np. konto osobiste wraz z kartą płatniczą).

Lokata nie jest już tarczą przed inflacją

Dane zebrane w kwietniowej rundzie badania pokazują, że lokata na 4% to już gatunek, który wyginął. Dziś na limitowanych promocyjnych depozytach można liczyć co najwyżej na oprocentowanie z trójką z przodu. Coraz więcej jest też banków, które na najlepszych depozytach oferują 1% albo mniej. W efekcie nowo zakładana lokata przestała być tarczą przed inflacją. Przypomnijmy, że ta wg najnowszego odczytu GUS była w marcu na poziomie 4,6%. Nawet formułowane jeszcze w marcu prognozy NBP sugerują wzrost cen w sklepach o około 2,8% w ciągu najbliższych 12 miesięcy. Mimo tego dla wielu Polaków wciąż bezpieczeństwo depozytów i gwarancja Bankowego Funduszu Gwarancyjnego są ważniejsze niż fakt utraty siły nabywczej przez posiadane oszczędności.

Jeśli nie lokata, to co?

Nie brakuje przy tym jednak osób, które zastanawiają się co zrobić z oszczędnościami. Wiele osób postanowiło schować oszczędności do skarpety. W gronie inwestycji uznawanych za bezpieczne dużą popularnością cieszy się też złoto i to pomimo bicia kolejnych rekordów cenowych. Dziś giełdowa wycena uncji królewskiego metalu przekracza 7,2 tys. zł. W rzeczywistości jest jeszcze drożej. Jeśli bowiem ktoś chciałby fizycznie kupić złotą monetę, to musi przygotować się na znacznie wyższy wydatek – ponad 8 tysięcy złotych. Co więcej, jeśli ktoś chce pozyskać kruszec z pewnego źródła, a przy tym nie chce czekać na dostawę miesiąc czy dwa, to musi zapłacić jeszcze więcej – o kilkaset złotych.

Z danych zebranych przez HRE Investment wynika też, że kwiecień może się okazać bardzo dobrym miesiącem pod względem sprzedaży detalicznych obligacji skarbowych. Nasze szacunki sugerują, że tak jak i w miesiącach poprzednich, tak i w kwietniu sprzedaż przekroczy wyraźnie 2 miliardy złotych i to pomimo faktu, że tradycyjny kanał sprzedaży – oddziały największego banku w Polsce powinno odwiedzać mniej osób niż zwykle. Zyskuje przy tym na popularności sprzedaż obligacji detalicznych przez internet. Niezmiennie największą popularnością cieszą się obligacje czteroletnie.

Inwestorzy wracają do nieruchomości

Wstępne dane z wyszukiwarki Google sugerują ponadto, że w bieżącym tygodniu zainteresowanie mieszkaniami jest wyraźnie wyższe niż przed tygodniem. Trzeba te dane bacznie obserwować, bo ich konsekwencją może być powrót kupujących na rynek. Chodzi zarówno o osoby kupujące na własne potrzeby, jak i inwestorów, którzy w rynku nieruchomości mogą dziś upatrywać bezpiecznej przystani dla kapitału, która uchroni oszczędności przed inflacją.

Od dołka z tygodnia zaczynającego się 5 kwietnia obserwujemy już wzrost zainteresowania mieszkaniami o 130%. Jeśli wstępne dane za bieżący tydzień się potwierdzą, to zainteresowanie mieszkaniami w dużych miastach powróci do poziomów z kwietnia 2019 roku. Oczywiście tuż przed samą epidemią temat ten był jeszcze bardziej nośny i skupiał uwagę o nawet 20-30% większej liczby internautów.